这个赛道,就是DRAM(动态随机存取存储器)。

随着AI算力需求爆发,业内公认的“存储超级周期”已来临。国内市场中,存储龙头长鑫科技进入上市进程,并接连发布DDR5和LPDDR5X两大新产品系列,性能均位居国际领先水平。DRAM这条“黄金赛道”的真实价值正逐步突显。

被低估的“半导体之王”:单一产值匹敌CPU

根据世界半导体贸易统计组织(WSTS)及Gartner等权威机构数据,DRAM长期以来是全球半导体产业中单一产值最大、标准化程度最高的细分品类之一,DRAM的全球市场规模常年维持在800亿至1000亿美元量级。

这意味着,仅DRAM这一个单品的市场体量,就与整个通用CPU市场旗鼓相当。

在AI时代,“算力”与“存力”实则是双子星。没有海量的DRAM做支撑,再强的H100/H200 GPU也无法全速运转。可以说,DRAM就是数字经济时代的“水和电”,其赛道之宽、天花板之高,足以容纳千亿美元市值的巨头。

寡头垄断下的“第四极”突围

过去,DRAM千亿赛道长期被海外三巨头——三星、SK海力士、美光统治。这种垄断格局意味着,中国作为全球最大的半导体消费国,每年进口的千亿美元存储芯片中,大部分利润都被海外巨头拿走。

更危险的是,在供应链安全日益重要的今天,DRAM作为电子工业的“命门”,一旦断供,从服务器到智能手机都将面临停摆。

这正是长鑫科技IPO成为市场焦点的深层原因。

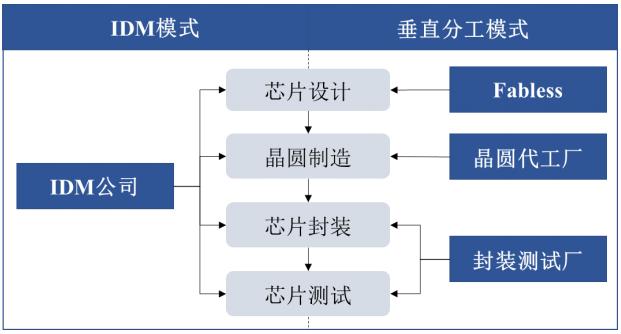

作为中国大陆唯一实现DRAM大规模量产的IDM(垂直整合制造)企业,长鑫科技的出现,实质上是在全球存储版图中插上了“第四极”的旗帜。不同于轻资产的设计公司,长鑫科技走的是最艰难、但壁垒最高的IDM模式——从设计到晶圆制造再到封装测试,全链条自主可控。

在半导体行业,IDM模式被称为“吞金兽”,需要数百亿的持续投入。但一旦跑通,其形成的产能壁垒和成本优势也是护城河最深的。这解释了为何长鑫科技能在一级市场获得国家基金、地方资本、产业资本的重注——在DRAM这个与CPU同体量的赛道上,长鑫科技是中国唯一的“入场券”。

新品连发:从“追跑”到“并跑”的跨越

资本市场的期待并非空穴来风。近期,长鑫科技动作频频,接连发布了两款具有战略意义的新品,标志着国产DRAM正从“解决有无”向“性能并跑”跨越。

长鑫科技最新发布的DDR5、LPDDR5X产品的速率分别高达8000 Mbps与10667Mbps,性能已经与三大家平齐,达到领跑国际水平。此举意味着其产品线已经有能力切入主流高端手机、PC、服务器供应链,与国际巨头在正面战场“掰手腕”。这些新品的推出,不仅验证了长鑫科技的研发落地能力,更为其上市后的业绩爆发打开了巨大的想象空间。

长鑫科技的IPO,其意义远大于一家公司的上市。

它代表着在一个与CPU同等量级的千亿美元赛道的巨大蓝海中,手握中国唯一IDM产能的稀缺标的。

在当前的资本市场语境下,稀缺性即溢价。随着AI驱动的新一轮“存储超级周期”到来,长鑫科技作为中国存储产业的“独苗”,其战略价值还将持续上升。对于市场而言,读懂了DRAM赛道的体量,也就读懂了中国硬科技下一个十年的主航道。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。